2025-03-08 15:28 点击次数:82

据最新公布的2024年全球车企销量排名,首次有两家中国车企跻身前十,比亚迪位列第五,吉利位列第十,而海外车企则普遍呈现增长乏力的态势,有些业内观点却开始担心利润下滑和负债增加。

其实,车企的负债究竟是否存在风险,除了关注债务数字本身,谈负债要谈企业规模和营收。

因为“高负债=高风险”,这项等式其实并不一定成立,目前全球主流车企的资产负债率普遍在60%以上,最高的甚至超过80%。

我们从全球负债总额来看:

大众,营收2.53万亿,总负债3.22万亿;

丰田,营收2.14万亿,总负债2.61万亿;

通用,营收1.24万亿,总负债1.48万亿;

比亚迪,营收6023亿,总负债5291亿。

这几家全球性的主流车企,往往都伴随着较高的负债。但丰田大众通用远超比亚迪和吉利这两家头部车企。

车企高负债往往有四种:

“被动负债”、“主动负债”、“隐性负债”、“危险负债”,对应的风险也大有不同。

首先被动负债可以理解为车企运营的刚性成本。车企高速增长,要扩大产能,在厂房、设备等固定资产上进行大额投资。“被动负债”才会高速增长,这种情况下,看新产能是否能如期兑现为销量和收入。

像比亚迪,巨额的产能投入换来销量爆发性增长,消化掉新投入的产能,那“被动负债”增长就不是风险,而是增长引擎。

2、主动负债这部分主要是研发投入。汽车作为重资产行业,需要大量投资与研发投入,所以车企欠债是行业内的普遍现象,且企业规模越大、营收越高,总负债也越高。

这要看高额研发投入是否可以带来有竞争力的成果,以比亚迪为例,从2021年至2024年三季度,研发总投入超1000亿元,这些投入换来了DM-i混动技术的不断迭代、刀片电池、云辇以及天神之眼智能驾驶等众多技术成果。就足以覆盖“主动负债”的风险。

3、隐性负债这部分债务增加容易被认为是车企付款能力不足,但需要和营收规模配合来看。

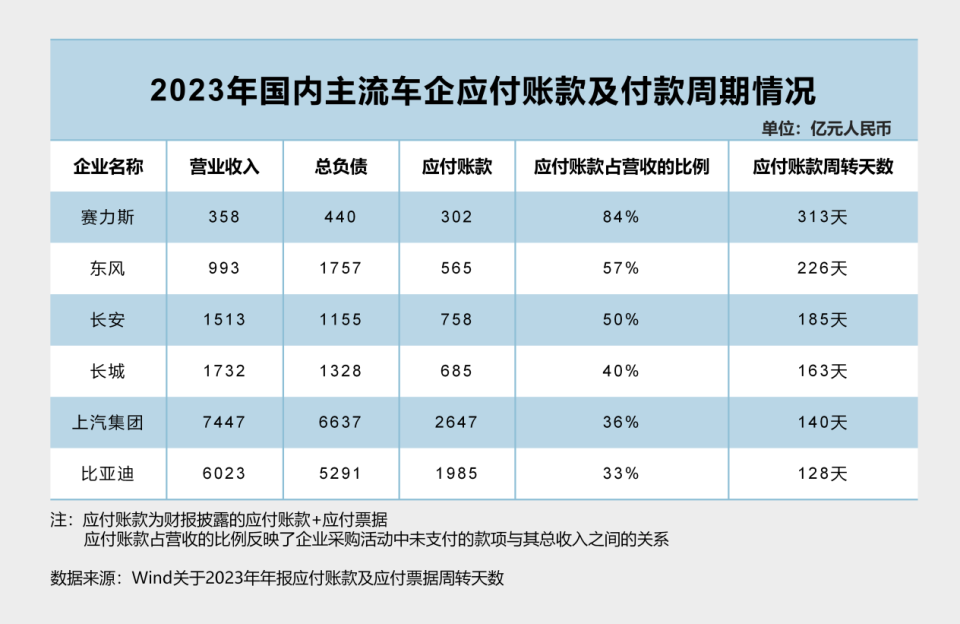

以中国主流车企最近一个完整财年的数据来看,应付账款占营业收入比例较低的是上汽集团和比亚迪,上汽得益于庞大的存量规模,而比亚迪则主要得益于营收的快速增长。评判应付账款为主的无息负债是否存在风险,不能只看债务多少,更要关注收入增长能否覆盖债务增长。

对于供应商而言,最看重的是合作量的增长,利用规模效应来降本。采购方规模越大,营收越高,对外采购与合作的体量越大,对拉动经济增长的作用越明显。

另外,一家车企的账期相对较短,意味着其供应商能够更快回款,减轻供应商的资金压力,增强供应链稳定性。数据显示,2023年比亚迪的应付账款转换天数为128天,上汽为140天,长城汽车为163天,长安汽车为185天,东风集团股份为226天,赛力斯为313天。

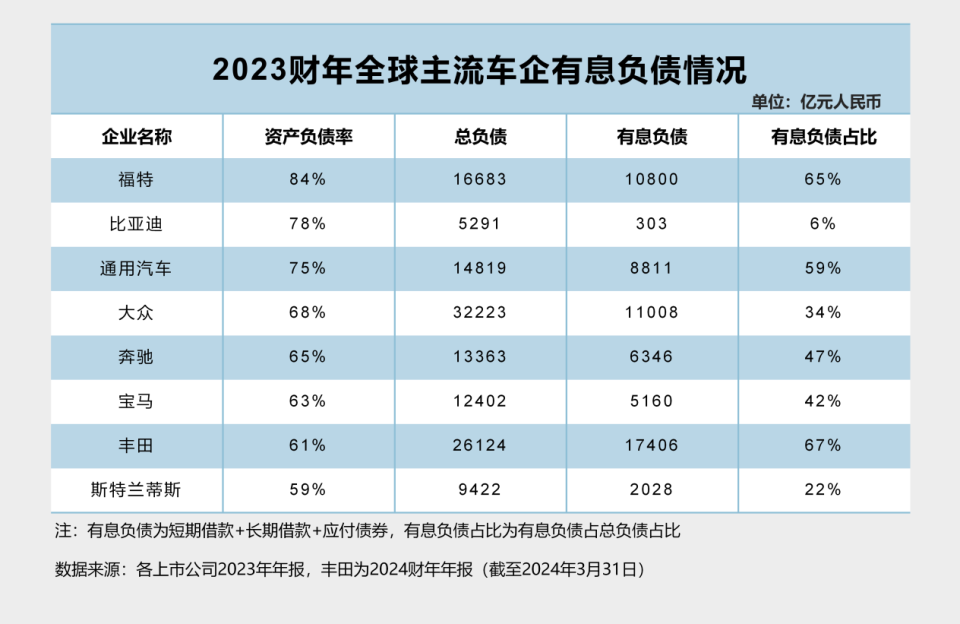

四、危险负债——有息负债

评判“危险负债”的风险程度,关键看有息负债,这意味着刚性的偿债周期和更高的利息成本。海外车企的有息负债占比普遍较高,丰田和福特都超过60%,通用汽车也高达59%。

中国车企的有息负债比例普遍更低,比如比亚迪、赛力斯、长安三家的有息负债占比低于10%。

从2022年开始,比亚迪有息负债占比就持续低于10%,最低时不到5%,这样的债务结构几乎不可能造成债务风险。

结语

“高负债”这个词,近期被频繁滥用曲解,甚至有人拿地产公司的负债情况和车企做比较。谈负债要谈企业规模和营收,得多维度的分析,在汽车产业正在经历重大转变的环境下,不能单纯靠债务数字分析判断车企风险,谈负债要谈企业规模和营收,当债务流动的方向与产业变革的浪潮同频共振,指向的更可能是确定性的未来。

下一篇:浣碧为什么要背刺甄嬛?